Vous êtes à la recherche d’une assurance auto pour votre véhicule ? Vous vous demandez comment choisir la meilleure formule pour votre voiture et vous protéger en cas d’accident ? Pas de panique ! Dans cet article, nous vous proposons un tour d’horizon des différentes garanties, formules et options disponibles pour assurer votre véhicule. Cet article se veut complet et détaillé afin de vous guider dans votre choix d’assurance auto.

Sommaire

- 1 Les différentes formules d’assurance auto

- 2 Les différents types de garanties pour votre assurance auto

- 3 Comparer les devis d’assurance auto en ligne

- 4 Les critères qui influencent le tarif de votre assurance auto

- 5 Les démarches pour souscrire à une assurance auto

- 6 Les conseils pour économiser sur votre assurance auto

- 7 Les options à considérer lors de l’achat d’un véhicule

- 8 Conclusion

- 9 FAQ

- 9.1 Quelle est la différence entre une assurance au tiers et une assurance tous risques ?

- 9.2 Dois-je prendre une assurance si je loue une voiture ?

- 9.3 Quels sont les documents nécessaires pour souscrire une assurance auto ?

- 9.4 Combien coûte une assurance auto ?

- 9.5 Quand dois-je renouveler mon assurance auto ?

Les différentes formules d’assurance auto

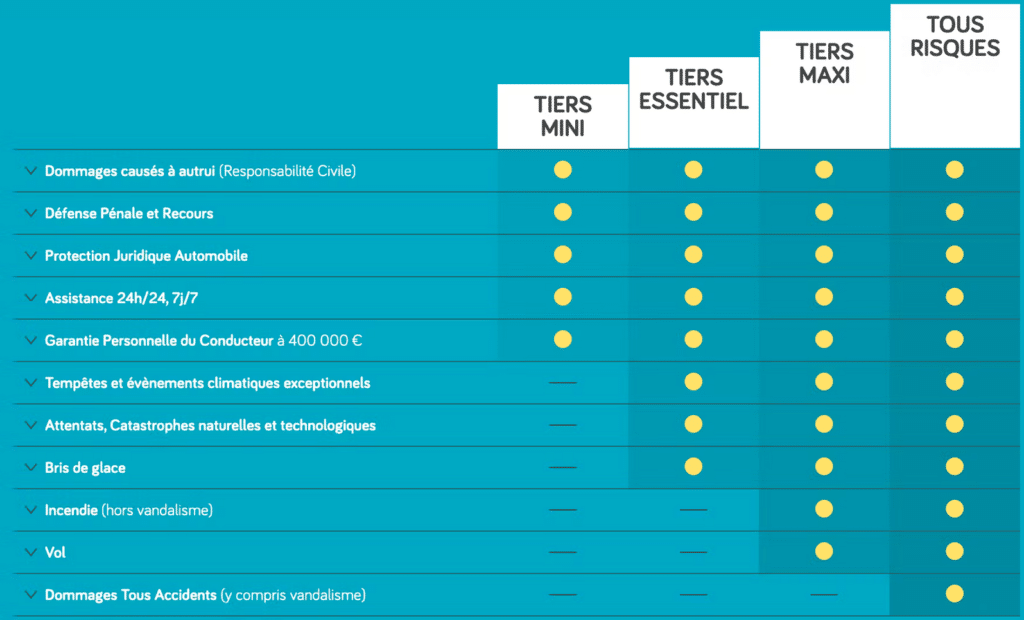

Les compagnies d’assurances proposent généralement trois niveaux de couverture pour votre assurance auto. Chacune de ces formules offre un niveau de protection différent, en fonction de vos besoins et de votre budget.

L’assurance au tiers

L’assurance au tiers est la formule la plus basique et la moins chère. Elle comprend la garantie responsabilité civile et peut inclure d’autres garanties minimales, telles que la défense et recours. Cette formule est adaptée si vous possédez un véhicule de faible valeur ou si vous l’utilisez peu souvent.

L’assurance intermédiaire

L’assurance intermédiaire, aussi appelée assurance au tiers étendu, offre une protection plus complète que l’assurance au tiers. Elle inclut des garanties supplémentaires, comme la garantie vol, la garantie dommages collision ou la garantie bris de glace. Cette formule est recommandée si vous possédez un véhicule de valeur moyenne ou si vous l’utilisez régulièrement.

L’assurance tous risques

L’assurance tous risques est la formule la plus complète et la plus chère. Elle inclut toutes les garanties précédemment citées, ainsi que d’autres garanties optionnelles, telles que la garantie assistance ou la garantie conducteur. Cette formule est conseillée si vous possédez un véhicule neuf ou de grande valeur, ou si vous souhaitez bénéficier d’une protection maximale.

Les différents types de garanties pour votre assurance auto

Lorsque vous souscrivez à une assurance auto, plusieurs garanties peuvent être incluses dans votre contrat. Il est important de bien les comprendre pour déterminer celles dont vous avez besoin et celles qui peuvent ne pas être adaptées à votre situation.

La garantie responsabilité civile

La garantie responsabilité civile est l’assurance minimale obligatoire pour tout conducteur de véhicule à moteur. Elle couvre les dommages matériels et corporels causés à des tiers en cas d’accident responsable. Cependant, elle ne prend pas en charge les dommages subis par le conducteur responsable ni ceux de son propre véhicule.

La garantie défense et recours

Cette garantie vous permet d’être indemnisés si vous êtes victime d’un accident responsable d’un tiers. Elle prend également en charge les frais juridiques pour vous aider à récupérer les indemnisations auxquelles vous avez droit. La garantie défense et recours est souvent incluse dans les contrats d’assurance auto.

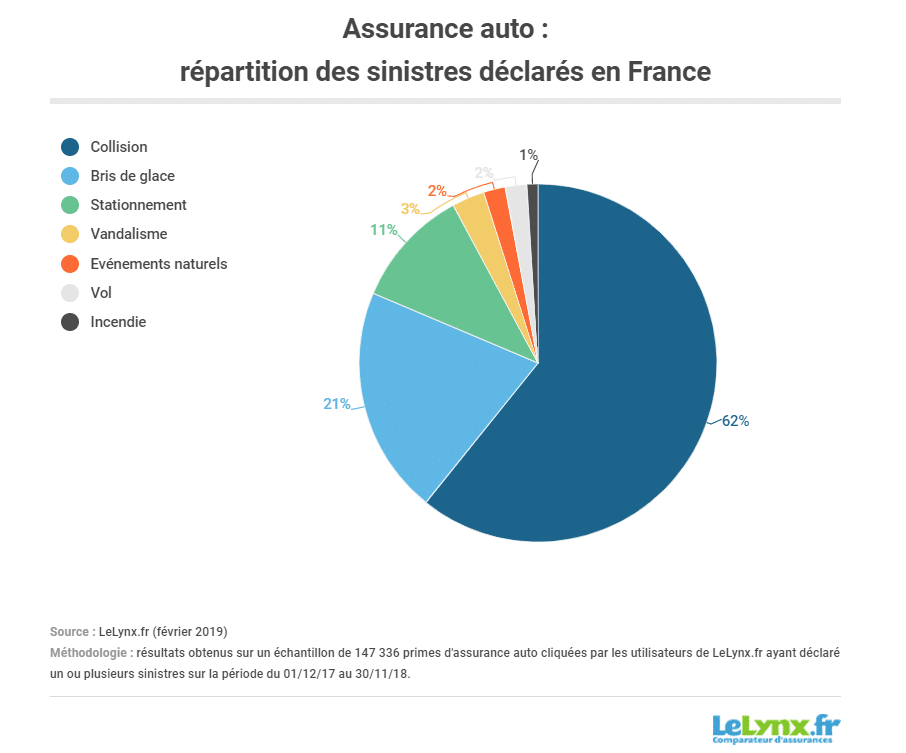

La garantie dommages

La garantie dommages couvre les dégâts causés à votre véhicule en cas d’accident, qu’il soit responsable ou non. Il existe plusieurs types de garantie dommages, parmi lesquelles :

- La garantie dommages collision : elle couvre les dégâts subis par votre véhicule en cas de collision avec un autre véhicule, un animal ou un piéton.

- La garantie dommages tous accidents : elle couvre les dégâts subis par votre véhicule, quelle que soit la cause de l’accident (chute de pierres, inondation, incendie, etc.).

- La garantie vol : elle indemnise la perte de votre véhicule en cas de vol ou de tentative de vol.

Les garanties optionnelles

En fonction de vos besoins et de votre budget, vous pouvez souscrire à des garanties optionnelles pour renforcer la couverture de votre assurance auto. Parmi les garanties optionnelles les plus courantes, citons la garantie assistance, qui vous permet de bénéficier d’un dépannage et d’un remorquage en cas de panne ou d’accident (Il existe maintenant l’assistance 0km pour être dépanner en cas de panne à votre domicile). Et pour finir, la garantie conducteur, qui prend en charge les dommages corporels subis par le conducteur en cas d’accident responsable.

Comparer les devis d’assurance auto en ligne

Avant de souscrire à une assurance auto, il est recommandé de comparer les offres et les tarifs proposés par les différentes compagnies d’assurance. Pour cela, vous pouvez utiliser des comparateurs de devis en ligne, qui vous permettront d’obtenir rapidement et gratuitement plusieurs propositions adaptées à votre profil et à votre véhicule.

Pour obtenir un devis précis, vous devrez fournir certaines informations, telles que l’âge et la profession du conducteur, la marque et le modèle du véhicule, ainsi que son usage (privé ou professionnel). N’hésitez pas à comparer plusieurs devis pour trouver l’offre qui correspond le mieux à vos besoins et à votre budget.

Les critères qui influencent le tarif de votre assurance auto

Plusieurs facteurs peuvent influencer le prix de votre assurance auto. Il est important de les connaître pour mieux comprendre les variations de tarifs entre les différentes compagnies d’assurance et les différentes formules.

Le profil du conducteur

L’âge, l’expérience de conduite, le lieu de résidence et l’historique d’accidents du conducteur sont autant de critères qui peuvent impacter le prix de l’assurance auto. Les jeunes conducteurs, par exemple, sont souvent considérés comme étant plus à risque et se voient donc appliquer des tarifs plus élevés.

Le type de véhicule

La marque, le modèle, l’âge et la puissance du véhicule influencent également le prix de l’assurance auto. Un véhicule neuf, de grande marque ou de forte puissance sera généralement plus cher à assurer qu’un véhicule d’occasion, de marque moins prestigieuse ou de faible puissance.

Les garanties et options choisies

Le niveau de protection que vous choisirez pour votre assurance auto aura un impact direct sur son coût. Plus votre contrat inclura de garanties et d’options, plus son prix sera élevé. À l’inverse, une assurance au tiers, avec un nombre limité de garanties, sera moins coûteuse.

Le lieu de stationnement et l’usage du véhicule

Le lieu où vous stationnez votre véhicule (garage, parking ou voie publique) et l’usage que vous en faites (privé, professionnel ou les deux) peuvent affecter le tarif de votre assurance auto. Les véhicules stationnés en garage sont généralement moins exposés aux risques de vol et de vandalisme, ce qui peut entraîner une baisse du prix de l’assurance. De même, un usage professionnel du véhicule peut engendrer une augmentation du tarif, en raison des risques plus élevés liés à une utilisation intensive.

En résumé, pour choisir la meilleure assurance auto pour votre véhicule, il est essentiel de prendre en compte les garanties et les options dont vous avez besoin, tout en comparant les différentes formules et les tarifs proposés par les compagnies d’assurances. N’oubliez pas de tenir compte de votre profil de conducteur, du type de véhicule et de son usage afin de trouver l’offre la plus adaptée à votre situation.

Les démarches pour souscrire à une assurance auto

Lorsque vous avez choisi la formule d’assurance auto qui convient le mieux à vos besoins et à votre budget, il est temps de procéder à la souscription. Voici comment effectuer les démarches pour souscrire à une assurance voiture.

Obtenir un devis d’assurance auto

La première étape consiste à demander un devis assurance auprès de la compagnie d’assurance de votre choix. Vous pouvez le faire en ligne, par téléphone ou en vous rendant directement dans une agence. N’oubliez pas d’avoir à portée de main les informations concernant votre véhicule et votre profil de conducteur, qui sont nécessaires pour établir un devis précis.

Comparer les offres et choisir la meilleure

Une fois que vous avez obtenu plusieurs devis, prenez le temps de les comparer afin de trouver l’offre la plus avantageuse en termes de garanties et de tarif. N’hésitez pas à négocier avec les compagnies d’assurance pour obtenir des conditions plus favorables.

Remplir et signer le contrat d’assurance auto

Lorsque vous avez choisi l’offre d’assurance qui vous convient, il vous suffit de remplir et de signer le contrat d’assurance auto. Veillez à bien lire les conditions générales et particulières du contrat avant de le signer afin d’éviter les mauvaises surprises en cas de sinistre.

Fournir les documents nécessaires

Enfin, pour finaliser la souscription de votre assurance auto, vous devrez fournir certains documents à votre assureur, tels que :

- La copie de votre permis de conduire

- La carte grise du véhicule

- Un relevé d’informations (si vous avez déjà été assuré auparavant)

- Un justificatif de domicile

Les conseils pour économiser sur votre assurance auto

Il est possible de réaliser des économies sur le coût de votre assurance auto en suivant quelques conseils pratiques. Voici quelques astuces pour réduire le montant de votre prime d’assurance.

Choisir le bon niveau de garantie

Optez pour une formule d’assurance adaptée à votre véhicule et à son utilisation. Par exemple, si vous possédez un véhicule d’occasion de faible valeur, il peut être judicieux de choisir une formule au tiers plutôt qu’une formule tous risques, plus coûteuse.

Comparer les offres d’assurance auto

Ne vous contentez pas de la première offre que vous trouvez. Prenez le temps de comparer les formules d’assurance proposées par les différentes compagnies afin de trouver celle qui correspond le mieux à vos besoins et à votre budget.

Profiter des réductions et des offres spéciales

Certaines compagnies d’assurance proposent des réductions pour les jeunes conducteurs ayant suivi une formation de conduite accompagnée, pour les conducteurs expérimentés ayant un bonus important, ou encore pour les propriétaires de véhicules équipés de dispositifs de sécurité (alarme, antivol, etc.). Renseignez-vous sur les offres en vigueur et profitez-en pour économiser sur votre assurance auto.

Augmenter la franchise

En acceptant de payer une franchise plus élevée en cas de sinistre, vous pouvez obtenir une réduction sur le montant de votre prime d’assurance. Toutefois, cette solution peut s’avérer coûteuse en cas d’accident responsable ou de vol de votre véhicule.

Les options à considérer lors de l’achat d’un véhicule

Lors de l’achat d’un véhicule, qu’il soit neuf ou d’occasion, certaines options peuvent influencer le prix de votre assurance auto. Voici quelques éléments à prendre en compte lors de l’achat de votre voiture.

La marque et le modèle du véhicule

Opter pour un véhicule de marque moins prestigieuse et de faible puissance peut vous permettre de réaliser des économies sur votre assurance auto. En effet, ces véhicules sont généralement moins chers à assurer et moins susceptibles d’être volés ou vandalisés.

Les équipements de sécurité

Les véhicules équipés de dispositifs de sécurité (airbags, ABS, alarme, antivol, etc.) sont généralement moins chers à assurer, car ils présentent un risque moindre pour les compagnies d’assurance. Pensez à vérifier les équipements de sécurité de votre véhicule avant de l’acheter.

La motorisation et la puissance du véhicule

Les véhicules à faible consommation de carburant et à faibles émissions de CO2 peuvent bénéficier de réductions sur leur assurance auto. De plus, ces véhicules sont souvent moins chers à entretenir et à réparer, ce qui peut également contribuer à réduire le coût de votre assurance.

Conclusion

Choisir la meilleure assurance voiture pour votre véhicule implique de prendre en compte plusieurs éléments, tels que les garanties, les options et les tarifs proposés par les compagnies d’assurance. N’hésitez pas à comparer les offres et à suivre les conseils présentés dans cet article pour économiser sur votre assurance auto. Enfin, gardez à l’esprit que la qualité du service après-vente et la réactivité de votre assureur en cas de sinistre sont également des critères importants à considérer lors de votre choix.

FAQ

Quelle est la différence entre une assurance au tiers et une assurance tous risques ?

Une assurance au tiers couvre uniquement les dommages que vous pouvez causer à autrui et à leurs biens. Une assurance tous risques offre en plus une protection pour votre voiture et vous couvre contre les risques supplémentaires comme le vol, l’incendie, etc.

Dois-je prendre une assurance si je loue une voiture ?

Oui, vous devez toujours souscrire une assurance lorsque vous louez une voiture, car elle couvre votre responsabilité civile en cas de dommages ou de blessures. Vérifiez auprès du loueur si l’assurance est incluse dans le prix de la location.

Quels sont les documents nécessaires pour souscrire une assurance auto ?

Pour souscrire à une assurance auto, vous devrez fournir des informations sur votre voiture, votre historique de conduite et votre situation financière. Des documents tels que votre permis de conduire, votre carte grise et un relevé d’informations peuvent également être demandés.

Combien coûte une assurance auto ?

Le coût de l’assurance auto dépend de plusieurs facteurs tels que le type de voiture que vous possédez, votre âge, votre historique de conduite et le type d’assurance que vous choisissez. Il est donc difficile d’indiquer exactement combien coûte une assurance auto.

Quand dois-je renouveler mon assurance auto ?

Votre police d’assurance automobile est généralement valable pour un an, mais elle peut être renouvelée chaque année ou chaque six mois selon le type de contrat que vous avez signé avec votre assureur. Assurez-vous de renouveler votre contrat à temps pour éviter des pénalités.

Je vous partage via ce blog mon expertise sur les assurances en tout genre. Bénéficiez de mon expertise accumulée au fil des années pour assurer votre famille, vos possessions et vous-même.